独自電子マネーを導入するメリットとは?小売チェーンのキャッシュレス戦略

競争が激化する小売業界において、顧客から選んでもらうためにどのような打ち手を行えば良いか、日々頭を悩ませているマーケティング担当者の方も多いことでしょう。

- 顧客ロイヤリティを高めるための強力な打ち手が欲しい。

- 薄利多売の安売り競争で消耗している状況をなんとかしたい。

- キャッシュレス決済を導入したものの、決済手数料に圧迫されるだけで期待したほどの効果を感じられない。

こうした状況を打開するための1つの方法として、本記事では「独自電子マネー」の構築について解説します。

そもそも電子マネーには、共通電子マネーと独自電子マネーの2種類があります。

共通電子マネーは、多くの加盟店で広く使えるプリペイド式の決済手段です。代表的なものに、JR東日本の「Suica」やセブン&アイ・ホールディングスの「nanaco」があります。

一方の独自電子マネーは、自社店舗でのみ使える電子マネーです。「ハウス電子マネー」とも呼ばれます。多くは磁気ストライプ式のカードですが、自社アプリ内に組み込まれているものもあります。

独自電子マネーと共通電子マネーの代表的な違い

| 独自電子マネー | 共通電子マネー | |

|---|---|---|

| メリット | 決済手数料の削減が可能 キャッシュフローを改善できる ロイヤリティアップ | 導入コスト削減 知名度が高く利用者が多い |

| デメリット | 開発コストがかかる 知名度が低く普及に時間がかかる | 決済手数料がかかる 決済から振込までのタイムラグが長い |

| 電子マネーの例 | majica サミットカード ミスタードーナツカード | Suica nanaco 楽天Edy |

独自電子マネーの導入には多大なコストもかかる上、共通電子マネーに比べ知名度が低いなどデメリットも多いように感じる方も多いでしょう。しかし、実はそれを上回るメリットがあります。

それを裏付けるように、近年は独自電子マネーを発行する小売店も徐々に増えてきています。

例えば首都圏を中心にスーパーマーケットを展開するサミットは、DX戦略の一環として自社電子マネー「サミットカード」を2023年6月からスタートしました。

また、ディスカウントストア「ドン・キホーテ」を展開するパン・パシフィック・インターナショナルホールディングスは、独自電子マネー「majica」を2014年から導入しています。現在では「majica」による決済比率が4割を超えるなど、DX戦略の軸として機能しているといいます。

ドンキの客は「majica」決済が4割 1100万人を魅了する仕掛け

日経クロストレンド

小売業界にとって独自電子マネーは、「顧客に選んでもらう」ための差別化戦略の中核を担う存在になり得るということです。

本記事では、スーパーが独自電子マネーを導入するべき理由について詳しく解説していきます。他社との差別化に悩むマーケティング担当者の方の参考になれば幸いです。

小売事業者が独自電子マネーを導入するメリット

独自電子マネーを導入するには開発費用もかかり、浸透させるまでには時間も要します。導入には大変な労力が伴います。

それでも独自電子マネーの発行に踏み切る企業があるのはなぜでしょうか。

大きくは、以下の3点のメリットがあります。

- キャッシュレス決済手数料の節約

- 前払いによるキャッシュフロー改善

- ポイント還元によるロイヤリティアップ

これらはあくまでも一般的で、理論上のメリットではありますが、今後の戦略を考える上での選択肢として押さえておくことをおすすめします。それぞれ詳しく見ていきましょう。

キャッシュレス決済の手数料節約

クレジットカードや共通電子マネーの決済を導入する場合、決済手数料として売上の3%程度が、元締めである電子マネー発行元(例えばSuicaならJR東日本)に徴収されます。

営業利益率が一般的に1%〜3%と言われる小売業界において、キャッシュレス決済手数料の3%は利益を圧迫する悩みの種の1つとなっています。

独自電子マネーの場合には、この決済手数料について決済代行会社や電子マネー発行会社に交渉することが可能になります。交渉の結果、手数料率を抑えることができれば利益率が改善し、顧客への利益還元や集客費用に回すことが可能になります。

前払いによるキャッシュフロー改善

電子マネーは事前にチャージしてもらうプリペイド方式です。つまり、独自電子マネーへのチャージは、売上を前倒しで得られることを意味します。

Suicaなどの共通電子マネーも同じくチャージ式ですが、チャージされた金額は最初に運営元に入金されるため、店舗側への入金は後ろ倒しとなる場合があります。

独自電子マネーであれば、このタイムラグを短縮でき、キャッシュフローが大きく改善するというわけです。

ただし、電子マネーは「前払式支払手段」となり、資金決済に関する法律が適用されます。法的に定められた条件に基づき、前払式支払手段の発行元として登録し、一定額の供託金を支払う必要があります。

独自電子マネー発行時には、法務部門などと連携し、法令遵守で進める必要がある点には注意が必要です。

ポイント還元によるロイヤリティアップ

独自電子マネーの導入により決済手数料が低く抑えられ、売上が前倒しで立つのであれば、手元のキャッシュは大幅に増えます。

このキャッシュを原資として、顧客へのポイント還元など、ロイヤリティを高めるための取り組みに使うことが可能です。

独自電子マネーへのチャージに対するポイント還元率を高くすれば、顧客のメリットにもなり独自マネーの利用促進につながるため一石二鳥です。

こうして良い循環を作ることができれば、業績は加速度的に向上していくことでしょう。

独自電子マネー導入事例

ここでは、独自電子マネーを導入している企業について紹介します。

大手から特定の地域限定の小売チェーンまで、多くの小売事業者が独自電子マネー構築に挑戦しています。

majica

majicaは、パン・パシフィック・インターナショナルホールディングスが運営する独自電子マネーです。「ドン・キホーテ」や「アピタ」などの同社が運営する各店で使用できます。

2015年にサービスを開始し、7年後の2022年にはアプリ会員数が1,000万人を超えました。

利用金額に応じた特典やキャンペーンなどを巧みに展開し、現在では決済比率が4割を超えるなど、着実に利用者数を増やしています。

同社は、2025年には独自電子マネーの決済比率を5割以上に高める計画です。

ゆめか

「ゆめか」は、広島を中心に展開するスーパーマーケットチェーン「イズミ」の関連企業であるゆめカードが運営する独自電子マネーです。イズミグループの店舗のほか、エリア限定でセブンイレブン店舗でも使用できます。

ポイント還元率の高さが人気で、2022年にはゆめか機能を搭載したアプリの会員数が150万人を超えるなど拡大中です。

サミットカード

サミットカードは、首都圏を中心に122店舗を展開するスーパーマーケットチェーン「サミット」が運営する独自電子マネーです。同社が運営するサミットストアで使用できます。

物理的なカード形式のものと、アプリでも同様に電子マネー機能を追加しています。

2023年6月に開始した比較的新しい独自電子マネーのため、今後の展開に注目です。

中堅小売チェーン

弊社マネーパートナーズソリューションズでの独自電子マネー開発事例です。

従来の物理的なカード型の電子マネーをアプリとしてリニュアルしました。

店舗でしかチャージできないという課題に対して、アプリ上でどこからでも口座やクレジットカードからチャージできるようになり、顧客の利便性が向上しました。さらに利用シーンを増やすなど拡大を図っています。

独自電子マネー導入の判断基準(費用・規模)

独自電子マネーを導入するか否か「何を判断基準にすれば良いのか」という点で迷う方も多いことでしょう。

事業形態や地域により小売業は千差万別ですので、一概にこれが良いと断言するのは難しいことではありますが、「費用」と「浸透・定着」の2点については慎重に精査する必要があります。

独自電子マネー開発の費用

初期の開発費は、実現したい要求によっても異なりますが、最低限以下のような対応が必要になり相応の工数が発生します。

- 銀行やクレジットカード決済のシステム連携とそのためのセキュリティ対応

- スマホアプリ対応範囲チェックのための機種テスト対応

- 障害発生時のリカバリプラン、BCP(事業継続計画)策定

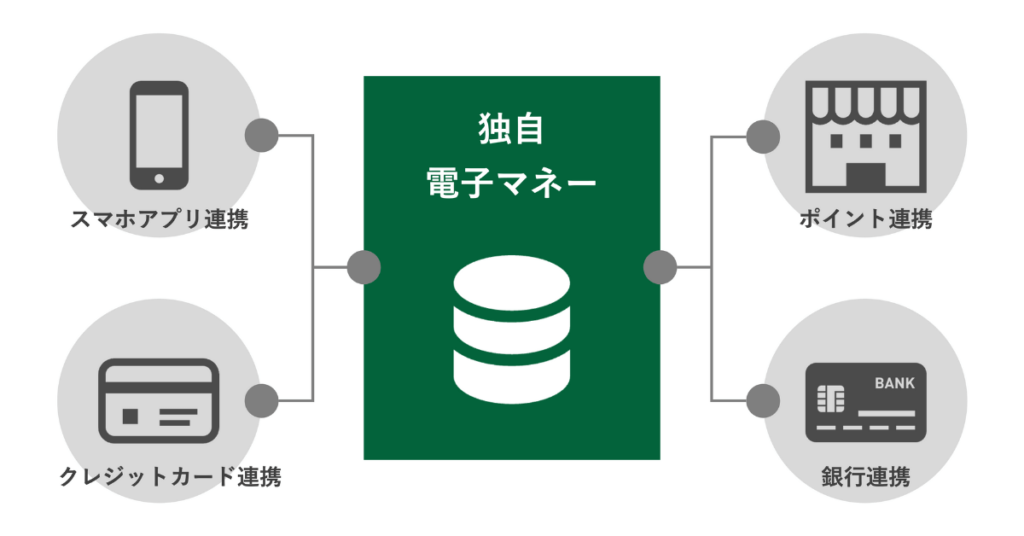

電子マネーはそれ単体で完結するものではなく、以下の図のように様々なシステムとの連携が必要になります。

さらに、電子マネーのシステムは、外部接続やセキュリティの担保により、どうしても通常のシステム以上に開発およびテスト工数がかかってしまいます。

システム稼働後の保守運用フェーズにおいても、一般的なシステムとは異なる感覚が求められます。発行し流通させたら止めることができないシステムであるというシステム特性があるため、安定稼働を継続するためのシステム監視や、障害発生時にもサービス停止時間(ダウンタイム)を最小化するための準備が必要となります。

開発には、通常のシステム以上の費用がかかる点は押さえておきましょう。オーダーメイドで開発する場合、初期の開発費は数千万円程度かかることも多くなります。

ただし、オーダーメイド開発であれば、実現したい機能のみに絞って開発するという選択ができます。最初はコストを最小限に「小さく始める」ことで、ビジネスの成長とともに機能を拡張していくという戦略も可能です。

現在のクレジットカードや電子マネーに支払う手数料の削減で、開発と運用でかかる費用を回収できるかという点が判断基準になるでしょう。

独自電子マネーの浸透・定着

規模のハードルもあります、独自電子マネー開発のハードルを越えたら、今度はその電子マネーを浸透・定着させるという課題が待っています。

グループチェーン内で独自電子マネーを使ってもらうには、例えばポイント還元率の高さやチャージの簡便さなどの顧客にとってのメリットがなければ難しいでしょう。

既存のポイントシステムなどによって獲得した顧客リストがあれば、それを活用するなど、独自電子マネーを浸透させるための戦略を描いておく必要があります。

独自電子マネー導入のカギ

ここまで独自電子マネーのメリットや課題について取り上げてきました。

独自電子マネーの構築に魅力を感じ、いざ導入を検討するという段階になった時には、適切なベンダー選びが重要です。前述の通り、電子マネーの構築には通常のシステム開発とは異なるセキュリティや法律などの周辺の知見も必要になります。こうした勘所を押さえ、さらにコストパフォーマンスも考えると、選択肢は限られてきます。

マネーパートナーズ・ソリューションズでは、そんな独自電子マネー構築のお手伝いを承っております。

マネーパートナーズグループとして培ってきた金融ITの知見をもとに、お客様の環境に合わせた独自電子マネー構築のご提案が可能です。

まずは以下のフォームからお問い合わせいただき、お話をお聞かせください。

まとめ

独自電子マネーは、小売店の競争力アップのための強力な施策となり得ます。

- キャッシュレス決済の手数料が利益を圧迫している。

- キャッシュレス決済による売上金の振込までのタイムラグによりキャッシュフローが悪化している。

- 顧客のロイヤリティアップについて他店舗に対抗できる打ち手がない。

こうした課題を抱えているのであれば、独自電子マネーの構築を考えてみても良いかもしれません。

ただし、独自電子マネーを導入するためには大規模な開発が必要になるほか、顧客に浸透させるためにコストも時間もかかります。

小売企業の場合、既存のポイントカードシステムと独自電子マネーを連携させるのが、顧客にとってもメリットが大きく成功率も高まるはずです。すでにポイントカードなどで顧客の囲い込みができている企業であれば、大きなアドバンテージになるでしょう。

顧客に独自電子マネーをうまく定着させることができれば、独自電子マネーによる決済比率も上がり、顧客ロイヤリティも高まるという良いサイクルが生まれます。

「独自電子マネーの発行」そのものをゴールとするのではなく、顧客に使ってもらうところまでを考えた中長期の視点を持つことが、独自電子マネー導入成功のカギといえるでしょう。

「導入しただけ」で終わらせずに良い循環を生むためには、中長期的な戦略を練ることも重要です。

独自電子マネーも含めた、デジタル販促全般については、以下の記事でも解説しています。こちらもあわせてご覧ください。